一、核心概念解析:香港公司做账审计报税三者分别是什么?

做账 (Bookkeeping)

-

是什么: 根据公司的日常经营活动,整理和记录所有的银行流水、合同、发票、收据、费用单等原始凭证,编制成规范的财务报表(如资产负债表、利润表)的过程。这是最基础的工作。

-

谁来做: 通常由公司内部的会计人员或外包给专业的记账公司完成。

审计 (Audit)

-

是什么: 由香港执业会计师(CPA)对公司的财务报表进行独立的审查和验证,以确保其真实、公允且符合《香港公司条例》和香港会计准则(HKFRS)。最终出具一份具有法律效力的审计报告。

-

谁来做: 必须由香港会计师公会及财务汇报局登记备案的第三方独立审计师(会计师事务所)进行。公司内部人员不能审计自己。

-

-

报税 (Tax Filing)

-

是什么: 向香港税务局(IRD)申报公司的财务状况和应缴税项(主要是利得税)的法定程序。报税时必须提交审计报告和填好的报税表。

-

谁来做: 通常由审计师或秘书公司协助公司完成,最终由公司董事签署确认后提交给税务局。

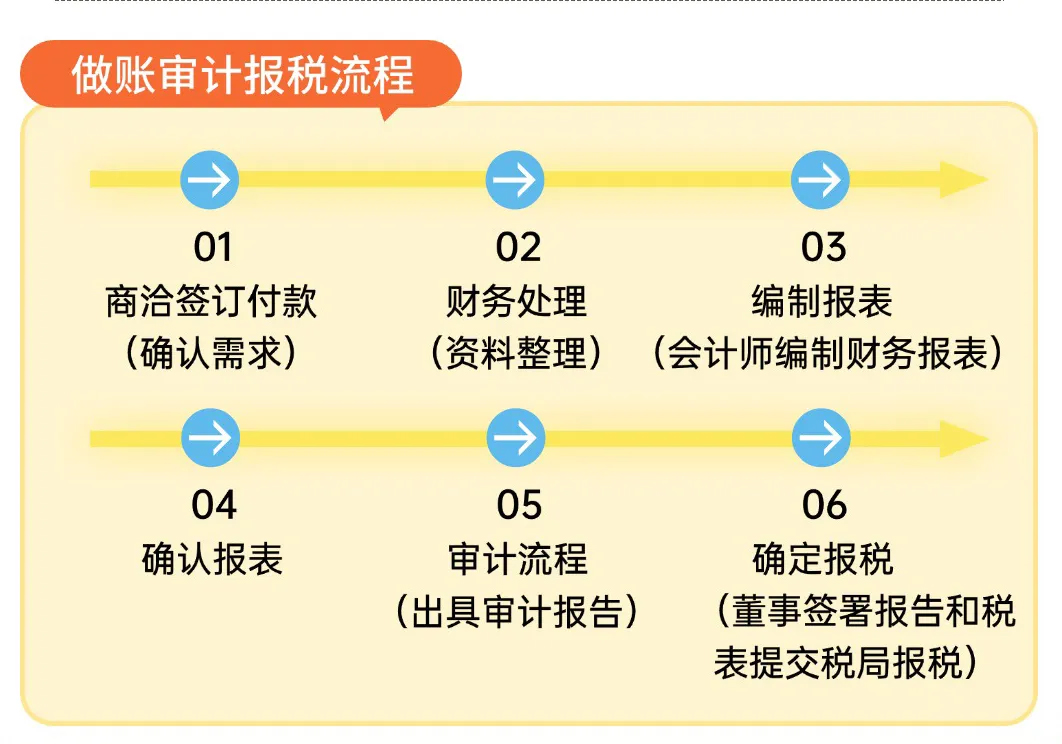

二、香港公司做账审计报税三者关系:一个紧密连接的流程

您可以将其理解为一个 “递进且不可分割” 的流程:

做账 → 审计 → 报税

做账是基础: 没有准确、完整的账目,审计就无从谈起。做账产生的财务报表是审计的直接对象。

审计是核心与桥梁: 审计师对财务报表进行核实,并出具审计报告。这份报告是报税的必备文件,它向税务局证明了公司账目的可信度。

报税是结果与义务: 基于已审计的财务报表计算应缴税款,并连同审计报告一起提交给税务局,完成公司的法定义务。

简单比喻:

做账 好比是准备食材和做饭。

审计 好比是请美食家(第三方)来品尝并出具一份鉴定报告,证明饭菜合格。

报税 好比是根据这份鉴定报告和饭菜的最终价值,去向管理员交伙食费。

重要提示:

无审计,不报税: 除了极少数情况(如“休眠公司”),香港公司报税时必须附上审计报告。试图用未经审计的财务报表直接报税是违法的。

审计依赖做账: 如果公司的账目混乱、凭证不全,审计师将无法出具“无保留意见”的清洁报告,甚至可能拒绝接受委托,导致报税延误并产生罚款。

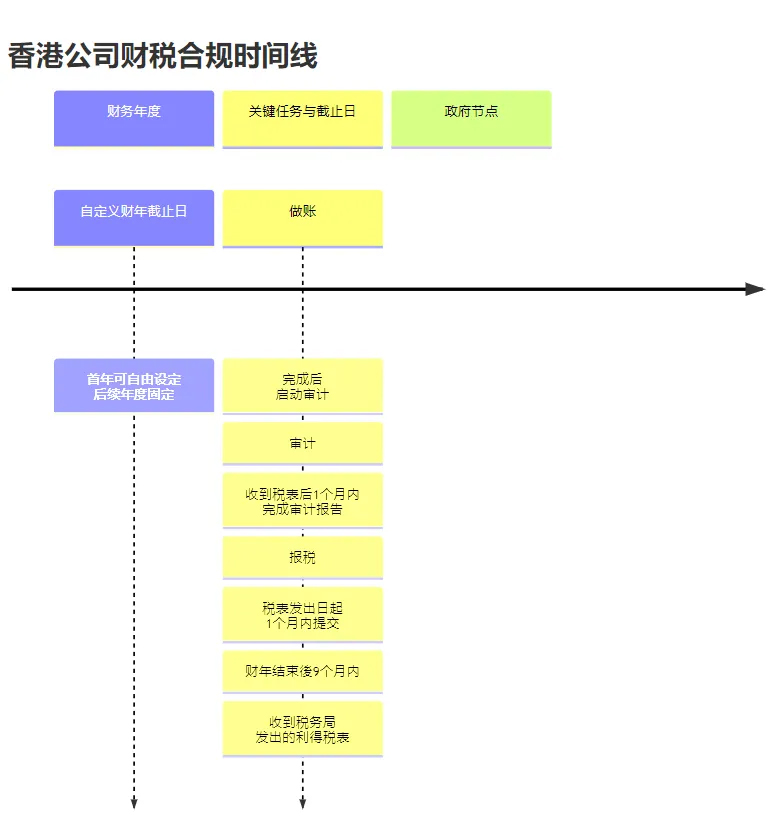

三、时间线梳理:关键 deadlines

香港公司的财务周期非常关键,下图清晰地展示了这一流程中的关键时间节点与截止日期:

对上述时间线的详细解释:

财务年度 (Financial Year):

公司可以自由选择其财务年结日(通常选择3月31日或12月31日,便于衔接内地的财政年度),首年最长不超过18个月,但后续每个财政年度一般为12个月。

首次报税时间: 新成立的香港公司,首次报税截止时间可能因成立日期而异。税务局通常会发出首份税表的时间为您公司成立后的18个月左右。

做账审计的时间:

理论上,在公司年结日后就可以开始准备做账和审计工作。

强烈建议: 不要等到收到税表才开始! 应尽早准备,通常在年结日后3-6个月内完成做账和审计工作最为稳妥,为报税预留充足时间。

收到税表后:

税务局发出利得税报税表后,通常必须在1个月内(注:以往是3个月,但现在税务局只给予1个月的期限,具体以税表上打印的截止日期为准)填妥并递交。

如果无法按时提交,必须在截止日期前申请延期。

四、延期申请策略

通过委托专业会计师,通常可以申请延期提交报税表。常见的延期策略如下:

公司年结日

|

通常可获延长的截止日期

|

12月31日

|

次年的8月15日

|

3月31日

|

次年的11月15日

|

其他日期

|

通常可延至次年的4月15日

|

请注意:

申请延期提交的只是报税表,但应缴税款并不会因延期而延迟缴纳,税款仍需在税表上原定的缴费日期前缴付。

做账、审计、报税是香港公司的法定义务,无论公司是否有经营,都必须处理。无经营可申请豁免报税,但通常仍需进行做账和审计(除非符合“休眠公司”条件)。

专业的事交给专业的人: 建议委托一家专业的香港会计师事务所或秘书公司来处理全套事宜。他们能确保合规、高效,并帮助您合理筹划税务、申请延期,避免因逾期而产生高额罚款甚至法律风险。如需咨询,请扫码添加专业顾问。

盛森国际商务,始于2012年,以香港与深圳双总部为枢纽,10余年深耕跨境商务服务,依托官方认可的合规资质(含香港秘书牌照)及会计师、律师事务所联盟资源,构建起覆盖全球的服务网络,与多地国际银行深度协作。

从工商注册到财税审计,从法律支持到秘书服务,专业资质背书让每一项服务都有章可循,为出海企业筑牢全球经营的合规防线。