强积金 vs 公积金,一字之差天壤之别!一篇文章讲透

2026.07.30

作为有13年经验的持牌秘书公司,我们帮上万+家企业处理香港公司开户事宜,发现60% 的开户搁置案例,问题都出在反洗钱问答环节—— 要么对‘资金流向’表述模糊,要么拿不出交易对手核查证据,甚至错答‘受益所有人’定义,直接触发银行风控预警。

2025年香港金管局《反洗钱及反恐融资修订指引》落地后,银行对‘业务真实性’‘资金合法性’的核查标准更严:小到单笔5万港元的转账用途,大到交易对手所在地区合规性,都需要清晰应答+凭证支撑。

今天整理了香港银行开户时10 个反洗钱高频问题,每个问题都附「跨境电商 / 传统贸易 / 新公司」等场景化应答模板,全文较长,所有数据与流程均参考 2025 年汇丰、中银、恒生等主流银行审核标准,可直接套用。

一、先证明 “你真的在做生意”

核心逻辑:银行先排除 “空壳公司”,应答需含 “业务流程 + 量化数据 + 凭证支撑”

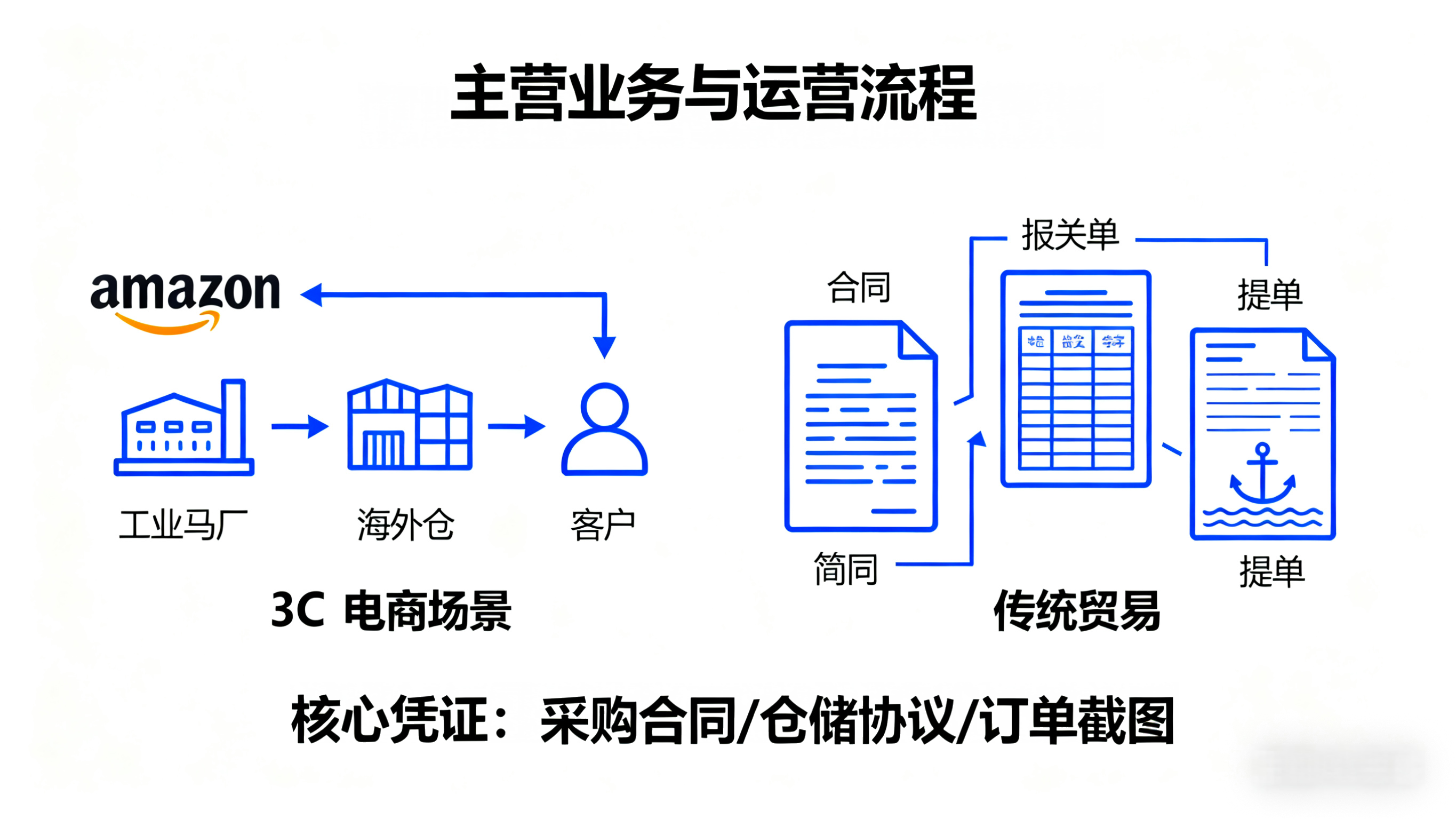

1. 贵公司主营业务是什么?具体运营流程如何?

▍跨境电商类模板

我司主营 3C 电子产品跨境零售,通过亚马逊北美站+独立站销售,月均订单量 120-150 笔,月均销售额约 80 万港元。运营流程分 4 步:

① 从深圳龙华 3 家核心工厂采购(可提供有效期内的采购合同,合作最久的工厂已 3 年);

② 货物通过顺丰物流发至香港屯门海外仓(附仓储协议,可查编号);

③ 客户下单后48小时内从香港仓发货,物流信息上传平台(附近3个月订单截图,含物流单号);

④ 回款由亚马逊平台按月结算至香港账户,到账后 7 个工作日内用于支付国内工厂采购款(可提供过往结算流水)。

▍传统贸易类模板

我司做化工高分子材料进出口,主打德国品牌原料,销往内地广州、浙江的涂料厂商,单票订单50-100万港元,每年交易15-20笔。流程如下:

① 与德国供应商签订采购合同后,3 个工作日内从香港账户付外汇(附供应商银行账户证明);

② 货物到港后委托中外运清关,清关资料含报关单、原产地证(近半年报关单编号可查);

③ 内地客户验收货物后,15 天内要么付人民币至我司内地关联公司账户,要么付港元至香港账户(附内地关联公司营业执照)。

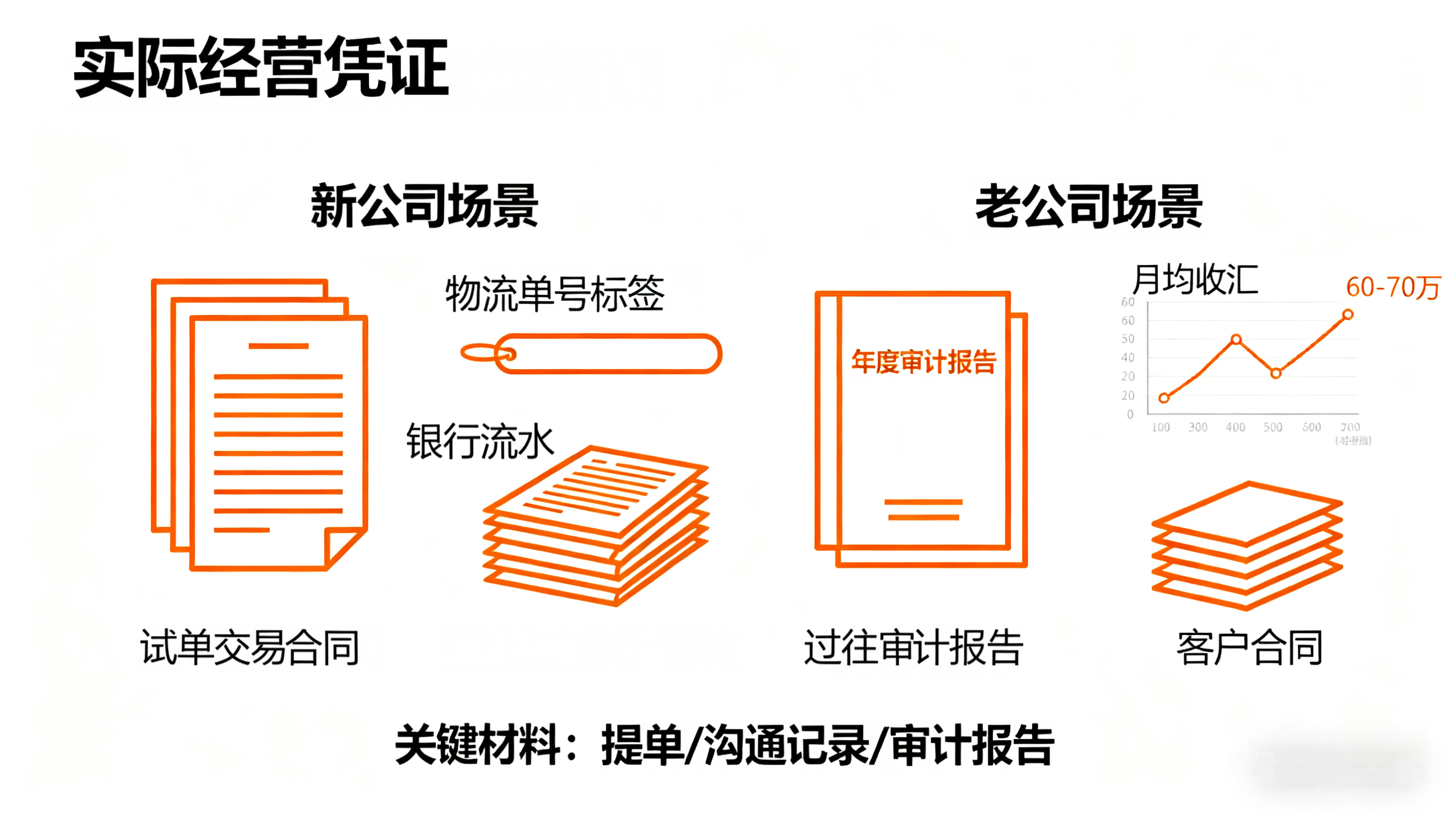

2. 公司成立后已开展业务吗?有实际经营凭证吗?

▍新公司(注册 3-6 个月)模板

公司今年3月注册,已完成 2 笔试单交易:

① 首笔是给美国某贸易公司供 100 台蓝牙耳机(附采购合同、形式发票,合同金额 8.5 万港元),货物已通过 DHL 发出(提单编号 XXX,可查物流轨迹);

② 第二笔是给马来西亚客户供 50 台笔记本电脑(形式发票金额 12 万港元),下周发货;

目前还在洽谈 3 笔意向订单(附微信沟通记录截图),预计开户后每月稳定 3-5 笔交易。虽暂未产生大额流水,但股东过往 3 年在深圳做跨境电商(附原公司 2022-2024 年审计报告),业务有延续性,不是新入行空壳。

▍老公司(成立1年以上)模板

我司 2023 年成立,2024 年营收 1200 万港元(附 2024 年度审计报告,核数师为香港立信德豪),核心客户是东南亚 3 家五金批发商(附年度框架合同,合作最久的已 18 个月)。

近 3 个月内地关联公司的银行流水显示:月均收汇 60-70 万港元(客户付的货款),月均付汇 50-60 万港元(给海外供应商的采购款),无‘只进不出’或‘大额闲置’情况;所有交易的合同、发票、提单都存在公司档案室(可提供存档目录截图),随时可查。

二、说清 “钱从哪来,到哪去”

核心逻辑:银行怕 “不明资金”,应答需含 “资金占比 + 凭证类型 + 大额预案”大旗

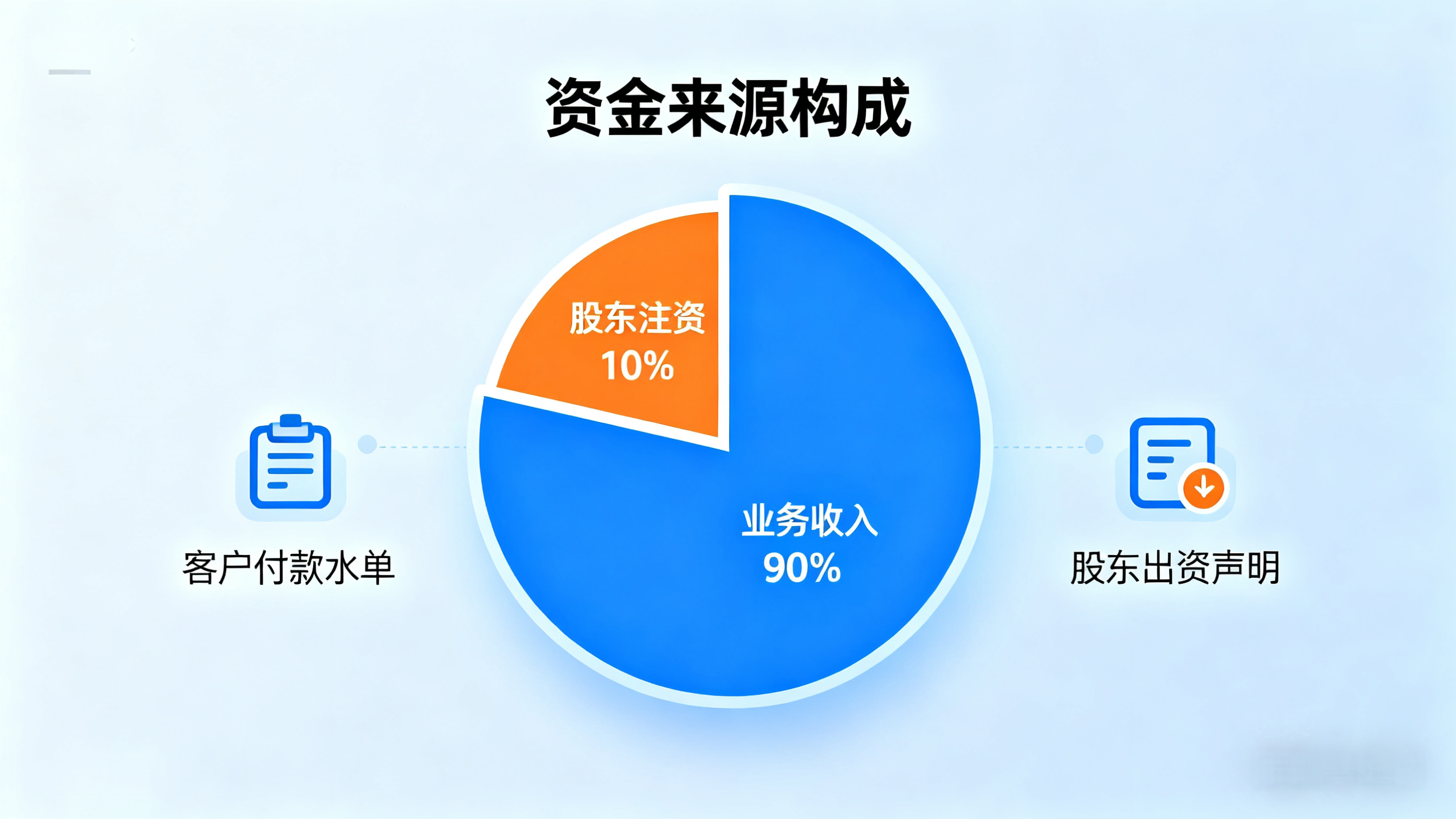

3. 账户资金主要来源于哪里?能否提供资金来源证明?

▍业务收入为主模板

账户资金 90% 来自海外客户货款:比如美国客户每月 15 号结算上月订单款(附近 3 个月客户付款水单,每笔都标注对应订单号),东南亚客户按发货进度付 30% 定金 + 70% 尾款(附定金转账记录);

剩下 10% 是股东临时补充的运营资金(附股东手写出资声明,明确是‘无息借款,无需偿还’),股东资金来自其内地工资收入 + 房产出租收益(可提供近 1 年内地银行流水,无单笔超 50 万港元的异常进账)。

所有收入都能对应‘合同 + 发货单 + 付款凭证’的完整链路,没有匿名汇款或代收款情况。”

▍股东投资启动模板

开户初期资金主要是股东注资,金额 200 万港元(附股东内地银行卡转账水单,备注‘香港公司投资款’),这笔钱计划分两笔用:

① 150 万港元支付给德国供应商,采购首批化工原料(已签采购合同,合同编号 DE202506);

② 50 万港元作为香港本地运营备用金(用于支付秘书费、审计费等);

后续资金会来自客户货款,目前已和2家老客户确认:开户后1个月内会付12万港元(美国客户)、18万港元(马来西亚客户)的货款(附客户邮件确认记录),后续月均回款预计50-60万港元。

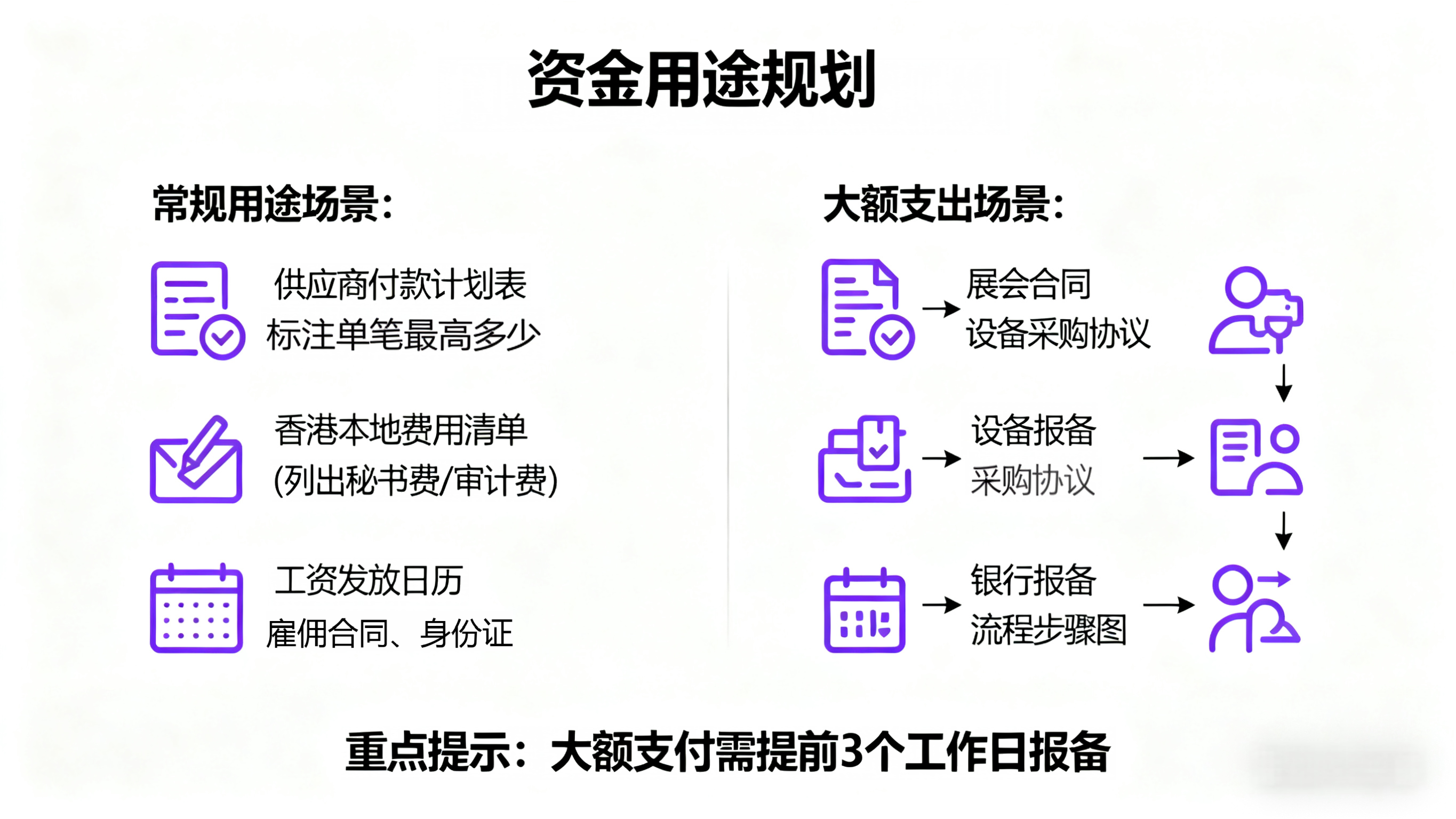

4. 账户资金主要用于什么用途?是否会涉及大额转账?

▍常规用途模板

账户资金主要分 3 类支出,都有明确用途:

① 支付海外供应商货款:合作的 5 家供应商中,单笔最高付款 80 万港元(德国巴斯夫的季度采购款),付款周期固定在每月 20 号(附供应商名单及付款计划表);

② 支付香港本地费用:每月 1-5 号付秘书服务费(约 8000 港元 / 月)、每年 3 月付审计费(去年付了 3.2 万港元,附审计发票);

③ 跨境工资发放:仅 3 名香港本地员工(负责海外仓管理),每月 10 号发工资,人均 2.5 万港元(附雇佣合同、香港身份证复印件);

如果出现单笔超 100 万港元的大额支付,我们会提前 3 个工作日联系银行客户经理,同步提供对应的采购合同、供应商营业执照(海外客户需提供注册证书),配合银行做背景核查。

▍特殊用途模板

日常支出以小额采购款为主(单笔 20-50 万港元),每年会有 2-3 笔大额支出:

①每年 4 月付海外展会费:比如 2024 年付了 28 万港元参加德国汉诺威工业展(附参展合同、付款发票),2025 年计划参加美国拉斯维加斯电子展(已签意向协议,预算 32 万港元);

② 每 2 年付设备采购款:下一笔计划今年 9 月付 260 万港元给日本某设备厂商,采购生产线(附设备报价单、技术协议);

这类大额支出前,我们会主动给银行提交‘交易背景说明’,附上全套证明文件,不会让银行‘突然看到大额转账’而触发风控。

三、证明 “你合作的是合规企业”

核心逻辑:银行怕 “关联高风险主体”,应答需含 “地区分布 + 核查方式 + 合规承诺”

5、交易对手是哪些地区/类型的企业?如何核实身份?

▍多地区对手模板

交易对手分 3 个区域,都是正规企业:

① 欧美地区(占60%):以美国、德国的贸易公司为主,合作前会要求对方提供公司注册证书、近 1 年审计报告(美国客户需额外提供 EIN 税号证明,可在 IRS 官网查询);

② 东南亚地区(占30%):马来西亚、泰国的批发商,需提供当地商会出具的‘存续证明’,并通过‘香港公司注册处’跨境查询系统核实企业状态;

③ 内地地区(占10%):广州、浙江的生产厂商,需提供营业执照、一般纳税人资质(可在‘国家企业信用信息公示系统’查截图);

所有新对手都要过‘三审’:查存续状态→查是否在制裁名单→查过往合作评价,目前合作1年以上的对手占70%,可提供过往3笔以上的交易凭证。

6. 是否与高风险地区(如受制裁国家 / 地区)有交易?

▍无高风险交易模板

我们有明确的‘禁合作名单’:联合国、香港金管局、美国 OFAC 制裁的国家 / 地区(如伊朗、朝鲜、俄罗斯部分区域),一律不合作(附公司内部《合规交易管理制度》,有董事签字)。

每次新增交易对手前,都会用‘香港海关制裁名单查询系统’查 2 遍,确认不在制裁名单内才推进合作。

目前业务只覆盖欧美、东南亚低风险地区,未来如果想拓展中东、南美市场,会先和银行客户经理沟通,确认合规性后再行动,不会擅自合作。”

▍涉及敏感但非制裁地区模板

有3家交易对手在阿联酋(中东地区),但阿联酋不在任何制裁名单内,且合作内容是‘工业品采购’(附产品清单,不含石油、武器等禁运品类)。和中东客户合作有额外要求:

① 对方需提供‘无制裁关联声明’,盖章扫描存档;

② 付款方式只用‘信用证’(附信用证样本),不接受‘第三方代付’;

③ 每笔交易都要通过‘SWIFT报文’备注‘交易用途’,确保资金链路可追溯;

目前和阿联酋客户合作2年,无任何合规问题,银行可查过往交易流水。”

四、让银行相信 “你会持续合规”

核心逻辑:银行怕 “后续失控”,应答需含 “应急流程 + 信息披露 + 长期措施”

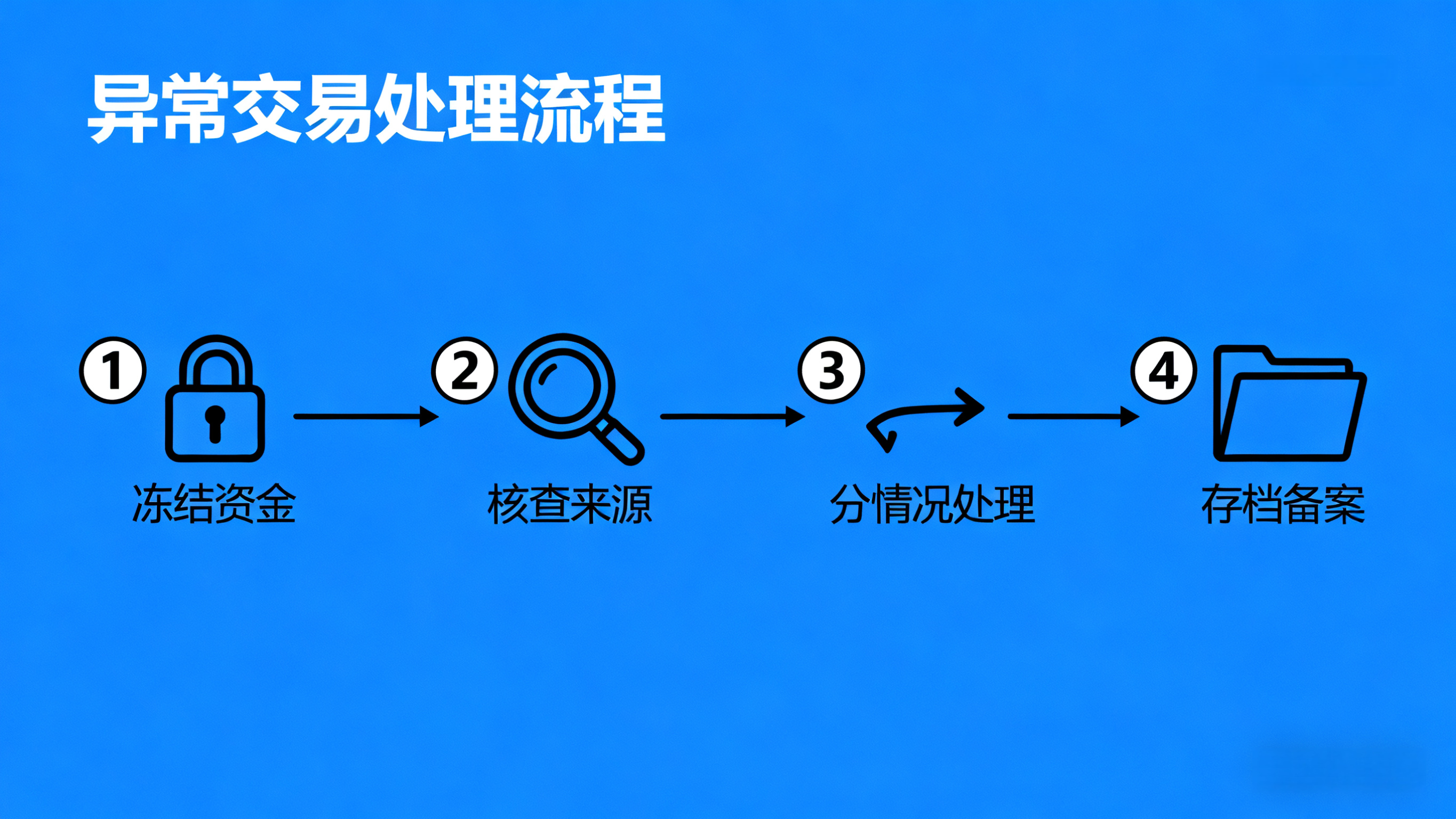

7. 若出现 “大额匿名异常交易”,贵司会如何处理?

我们制定了《异常交易处理流程》,分4步走:

① 第一时间冻结:收到不明款项后,24 小时内联系银行客户经理,说明‘款项来源不明’,申请暂时冻结该笔资金,不挪用;

② 核查来源:让银行协助查汇款人信息(如 SWIFT 代码、汇款人名称),同时主动联系可能的客户,确认是否为‘误汇’或‘新客户预付款’;

③ 分情况处理:如果是误汇,3 个工作日内协助退回(附退款申请、银行回执);如果是新客户预付款,按‘新对手尽调流程’查资质,确认合规后再签合同;

④ 存档备案:整个处理过程会记录‘时间、沟通内容、证明文件’,形成《异常交易处理报告》,后续银行要查可随时提供,绝不隐瞒。

8. 公司的受益所有人是谁?是否已完整披露?

按 CRS‘穿透式披露’要求,我司受益所有人是 2 位自然人:

① 张 XX:持股 80%,担任执行董事,负责公司经营决策(附股权结构图,有工商备案),可提供身份证、近 3 个月水电费账单(证明住址真实性);

② 李 XX:持股 20%,仅为财务投资人,不参与日常管理(附《不参与经营声明》,有签字),同样提供身份证、住址证明;

两人都没有境外永久居留权,已按银行要求填写《受益所有人申报表》,所有信息真实无隐瞒。

后续如果发生股权变更(比如转让股份),会在 15 个工作日内通知银行,更新受益所有人信息,不拖延。”

9. 能否配合银行提供交易证明文件(如发票、提单)?

完全可以,我们有专人负责‘交易档案管理’:

① 日常交易:每笔订单的合同、发票、提单、物流单,都存电子档(用加密云盘)+ 纸质档(香港办公室存档),银行要查的话,3 个工作日内可提交;

② 大额交易(超 50 万港元):额外准备‘客户验收单’‘供应商发货确认函’,证明交易真实发生;

③ 年度核查:每年 3 月审计后,会主动把审计报告副本发给银行,配合做‘年度合规复盘’;

绝不会以‘文件丢失’‘商业机密’为由拒绝提供,毕竟合规是合作的基础。

10. 贵司是否了解香港反洗钱法规?如何确保合规运营?

我们做过系统学习:董事、财务人员都参加过‘香港会计师公会’的《反洗钱条例》培训(附培训证书),重点学了 2025 年新规里的‘受益所有人穿透披露’‘高风险地区核查’要求。日常合规靠 3 个措施:

① 每月1号:查所有交易对手是否在‘新增制裁名单’内;

② 每季度末:梳理账户流水,标记‘大额 / 高频 / 跨地区’交易,写《流水分析报告》;

③ 每年找持牌秘书公司(我们合作的是香港 XX 秘书公司,有TCSP牌照,可查牌照编号)做‘合规体检’,及时调整不合规流程;

如果未来法规更新,我们会第一时间组织学习,调整内部流程,确保永远符合银行和金管局的要求。

2025 年香港公司开户,‘反洗钱问答’不是‘走流程’,而是银行判断‘你是否值得信任’的关键 ——模糊的回答 = 空壳风险,没凭证的承诺 = 合规隐患。

建议大家开户前做好 2 件事:

1、按以上模板,结合自身业务填‘个性化应答’,比如把‘3C 产品’换成你的主营产品,把‘80 万港元’换成你的实际流水;

2、提前准备‘应答配套资料包’:含 3-5 笔交易的合同、提单、付款水单,股东出资证明,交易对手资质文件,避免应答时‘口说无凭’。

如果不知道如何匹配自身业务做应答,或需要协助核查交易对手合规性,可联系下方电话或添加微信 —— 作为持牌香港秘书公司,我们可提供‘开户资料预审 + 应答模拟’服务,帮你减少因反洗钱问答导致的开户延误。

请务必填写真实的个人信息,便于我们更快的与您联系