香港開戶監管再升級!個人賬戶出新規,公司賬戶會同步收緊嗎?內附自查清單

2026.06.04

最近,香港CRS 2.0 立法啓動的消息刷爆了跨境圈。

加密資產納入申報、雙重稅務居民不能再“二選一”……很多朋友的第一反應是:這跟我有什麼關系?我會不會多交稅?

先別急。今天我們用一篇文章,把這件事拆清楚:香港CRS 2.0 到底改了哪裏?加比規則真的死了嗎?你真的需要“兩邊交稅”?以及你現在最應該做的事是什麼?

開篇先回答你最關心的三個問題

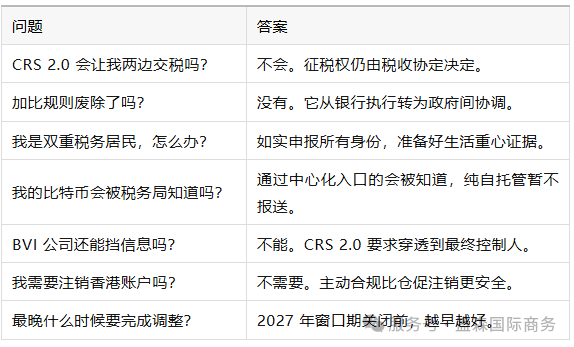

1、CRS 2.0會讓我兩邊交稅嗎?

不會。

CRS 的本質是“信息交換”,不是“徵稅權變更”。

你的賬戶信息可能會被同時報給內地和香港稅務局,但最終由誰徵稅、徵多少,依然按照兩地之間的《避免雙重徵稅安排》來定。

這套規則裏有明確的“誰該讓着誰”的裁判標準(加比規則),不會出現兩邊各收一遍的情況。

2、重稅務居民是不是很危險?

不是危險,是需要規範。

CRS2.0 堵住的是“二選一”申報的漏洞。如果你過去如實申報了所有身份,影響很小;如果你過去只報一邊或兩邊都不報,現在要主動糾正

真正的風險不是雙重徵稅,而是隱瞞申報帶來的調查和罰款。

3、加密資產會被稅務局知道嗎?

分情況。

只在自託管錢包裏,從未與交易所交互:目前不會被報送。

在香港合規交易所交易過:2028 年起信息會被交換。

通過海外交易所但入金通道涉及香港:情況復雜,建議專業諮詢。

一句話:通過中心化入口的加密資產,正在失去“隱身衣”。

一、CRS 2.0到底是什麼?

1、CRS 的基本原理

CRS(共同申報準則)是一個全球金融賬戶信息自動交換標準。

打個比方:

你在一家酒店(香港銀行)開了房間。酒店會把你的入住信息告訴你的戶籍所在地派出所(你稅務居民國的稅務局)。

CRS 1.0 只登記房號和姓名。

CRS 2.0 還要登記你帶了什麼行李(加密資產)、你有幾張身份證(多重身份)、以及幫你開房的是不是你的朋友(離岸架構)。

2、CRS 1.0 覆蓋了什麼?

2017 年起,香港實施CRS 1.0,主要交換:

銀行存款賬戶

證券賬戶(股票、基金、債券)

有現金價值的保險合約。

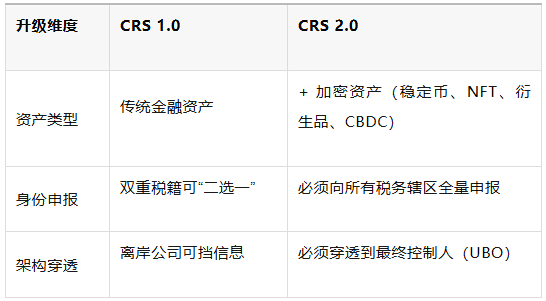

3、CRS 2.0 升級了什麼?

CRS 2.0 是在 1.0 基礎上的三大升級:

同時,罰則大幅提高:漏報可逐賬戶罰款,嚴重欺詐最高 50 萬港元,並可刑事追責。

4、時間線(香港)

2026 年 3 月:政府刊憲發布立法草案

2026 年 4 月:提交立法會首讀

2027 年 1 月 1 日:條例生效,加密資產服務商開始採集客戶信息

2028 年:首次加密資產信息跨境交換

2029 年:全面執行 CRS 2.0 全量交換

全球框架已於 2026 年 1 月 1 日生效,香港正在同步推進。

二、那CRS 2.0到底改變了什麼?

變化一:加密資產全面納入申報

以前:香港交易所買比特幣、存USDT、投資NFT,稅務局看不到。

現在:全部納入金融資產定義。

哪些主體要報送?

持牌加密資產交易所(HashKey、OSL 等)

託管錢包服務商

加密支付機構

哪些資產要申報?

穩定幣(USDT、USDC、DAI 等)

有投資屬性的 NFT(如具備版稅、收益分成功能)

加密資產衍生品(期貨、期權)

央行數字貨幣(CBDC)

一個容易被忽略的點:

即使你主要使用去中心化交易所,只要通過中心化入口(法幣入金、跨鏈橋兌換)進行過操作,那條路徑上的信息仍可能被記錄。自託管錢包本身不報送,但一旦與交易所發生交互,痕跡就留下了。

變化二:雙重稅務居民禁止“二選一”

以前:同時是內地和香港稅務居民的人,可以在銀行填表時只選“我是香港居民”,銀行就不再報給內地。

現在:銀行一旦發現你有多個稅務居民身份,必須向所有轄區報送,不接受“只選一個”。

影響:你的賬戶信息會同時出現在內地稅務局和香港稅務局的電腦裏。

但注意:信息被兩邊看到 ≠ 兩邊都徵稅。

徵稅權如何分配,依然由《內地與香港避免雙重徵稅安排》決定。判斷標準依然是“加比規則”:永久性住所 → 重要利益中心 → 習慣性居所 → 國籍

所以:加比規則沒有失效,它只是從“銀行櫃臺”轉移到“政府會議室”

變化三:離岸架構被穿透,殼公司不再安全

以前:通過BVI、開曼等離岸公司持有香港賬戶,金融機構只看到公司名。

現在:金融機構必須識別並登記最終控制人(UBO),即使你持有的是投資實體(基金、信託),也要向上穿透到自然人。

後果:空殼公司的“隱私屏障”徹底消失。你的個人稅務信息會直接報給你的居民國稅務局。

一個常見誤區:

有人以爲“我的 BVI 公司有獨立法人資格,銀行不會穿透”。

錯。CRS 2.0 明確要求“看穿法律形式,識別實質控制人”。

三、對不同人羣的影響及應對建議

爲了讓你看得更清楚,我按五種典型身份分類說明:

1.純內地稅務居民(無香港身份)

特徵:內地居住超183天,無香港身份證,有香港賬戶或加密資產。

CRS 2.0 影響:

香港賬戶信息 → 交換給內地稅務局

加密資產交易記錄(如在香港合規交易所) → 也會被交換

會不會多交稅?

不會。內地本來就對全球收入徵稅,只是以前可能查不到。現在查到了,需要主動申報。

風險點:過去未申報的境外收入,可能面臨補稅和罰款。

應對建議:

梳理所有境外金融賬戶和加密資產

主動向內地稅務機關補充申報

避免僥幸心理

2.純香港稅務居民(無內地稅籍)

特徵:主要居住香港,未在內地住滿183天,可能已放棄內地戶籍。

CRS 2.0 影響:

信息交換給香港稅務局,但香港不徵境外收入稅和資本利得稅

對大多數人稅負無實際影響

風險點:

名下有離岸架構(BVI 等)需注意穿透申報

持有加密資產且通過交易所交易,需確認申報義務

應對建議:

正常更新銀行和交易所的稅務居民聲明

審視離岸架構是否需要保留

3.內地+香港雙重稅務居民

特徵:兩地都有居住痕跡,每年居住天數可能兩邊都接近或超過 183 天,持有兩地資產。

CRS 2.0 影響:

賬戶信息同時報給內地和香港稅務局

但徵稅權由中港稅收協定判定,不會雙重徵稅

真正的風險:

以前可能“兩邊都不報”或“只報一邊”,現在這條路堵死了

如果繼續隱瞞,會被視爲虛假申報,面臨調查和罰款

應對建議:

客觀判斷自己的“真實稅務居民身份”(生活重心在哪邊)

向金融機構如實申報所有身份

準備好證明“生活重心”的材料(居住記錄、家庭、工作等)

如兩邊都符合居民條件,做好被問詢的準備,但不必擔心雙重徵稅。

4.通過離岸公司持有香港賬戶

特徵:注冊BVI 或開曼公司,用公司在香港開戶,個人是最終控制人。

CRS 2.0 影響:

金融機構必須穿透到個人,直接報送你的信息

空殼公司的“擋箭牌”失效

應對建議:

方案 A:給離岸公司注入真實的商業實質(辦公室、員工、實際業務決策、會議記錄)

方案 B:關停空殼公司,將資產放在個人名下或合規的香港公司下

不要再抱有“公司能擋住信息”的幻想

5.持有加密資產的人(不限身份)

特徵:持有穩定幣、NFT、加密衍生品,或在香港合規交易過。

CRS 2.0 影響:

2027 年起,交易所和託管機構開始採集信息

2028 年起,信息跨境交換

風險點:

從未申報過加密資產收益,未來可能被追查

通過中心化入口(法幣入金、交易所兌換)操作,記錄會被保留

應對建議:

梳理所有加密資產持倉和交易記錄(包括已注銷的賬戶)

記錄自託管錢包地址及交互歷史

確認哪些 NFT 被認爲有“投資屬性”

評估是否需要主動向稅務居民國申報

2027 年之前是最後的主動調整窗

四、你現在應該做的五件事(實操清單

不要恐慌注銷賬戶或倉促轉移資產。按以下步驟,有序應對:

第一步:確認你的稅務居民身份

不要憑感覺。整理一份過去三年的記錄:

在每個國家/地區的居住天數

永久住所地址

家庭成員所在地

主要經營活動所在地社保、醫療、納稅記錄所在地

判斷標準:

只在一邊超過 183 天 → 該國稅務居民

兩邊都超過 183 天 → 雙重稅務居民(需向兩邊申報,但不用擔心雙重徵稅)

第二步:梳理你的“信息暴露面”

列出你名下所有的:

香港及其他境外銀行賬戶

證券/基金/保險賬戶

加密資產交易所賬戶(即使已注銷)

託管錢包賬戶

離岸公司名下的賬戶

對每一個賬戶,確認:

開戶時填寫的稅務居民聲明是否仍然準確

是否需要更新

第三步:更新所有金融機構自我聲明

登錄網銀或聯系客戶經理,更新你的稅務居民信息。

主動更新 > 被系統標記爲“信息不一致”。

第四步:審視離岸架構

如果你的BVI/開曼公司:

沒有獨立辦公室

沒有本地員工

沒有實際業務決策

→ 它就是“空殼”。

要麼注入實質(每年增加合規成本),要麼關停。

不要等到被穿透後被動應對。

第五步:加密資產專項梳理

導出你在所有交易所的交易記錄(CSV 文件)

記錄你的自託管錢包地址及交互歷史

確認哪些 NFT 被認爲有“投資屬性”

評估是否需要主動申報

建議:如果持有大量加密資產,請諮詢熟悉專業人士,不要自行猜測。

五、常見問題速查表

寫在最後

CRS 2.0不是一場突襲,而是一次早已預告的全球稅務透明度升級。它不會讓你多交一份稅,也不會讓你的合法財富受損。它只做一件事:讓過去那些靠信息不對稱“躲”過去的安排,不再行得通。

對於合法合規的財富,透明度反而是保護,讓你的稅務規劃有了更清晰的依據。希望這篇文章,幫你從“聽說”走到了“知道”。

聲明:本文內容源自網絡,僅作分享參考,文章版權歸原作者及原出處所有,轉載請聯系原作者。如涉及版權問題,請聯系後臺議定刪除。

盛森國際商務

自2012年成立以來,盛森國際商務已陪伴 10 萬 + 企業完成從內地到香港、再到全球的合規出海,提供全周期一站式服務。

爲什麼選盛森?

專業團隊:100 + 資深財稅、合規顧問,70% 成員擁有 8 年以上行業經驗

雙總部優勢:香港 - 深圳雙總部,實體運營,服務響應高效透明

合規資質:香港TCSP持牌祕書公司 + 會計師事務所,合規服務全鏈條

銀行資源:與 30 + 國際銀行深度合作,協助高效開立香港賬戶

經驗背書:累積服務10萬+企業,年審通過率100%,客戶留存率超96%

全鏈路服務:注冊、開戶、審計、報稅、架構搭建,一站式解決跨境難題

合規無小事,專業的事交給專業的人

諮詢業務歡迎掃描下方👇客服二維碼或撥打電話(15302790432,微信同號),我們將爲您安排資深跨境財稅顧問,提供一對一專業解讀與定制方案。

請務必填寫真實的個人信息,便于我們更快的與您聯繫