强积金 vs 公积金,一字之差天壤之别!一篇文章讲透

2026.07.30

最近,香港CRS 2.0 立法启动的消息刷爆了跨境圈。

加密资产纳入申报、双重税务居民不能再“二选一”……很多朋友的第一反应是:这跟我有什么关系?我会不会多交税?

先别急。今天我们用一篇文章,把这件事拆清楚:香港CRS 2.0 到底改了哪里?加比规则真的死了吗?你真的需要“两边交税”?以及你现在最应该做的事是什么?

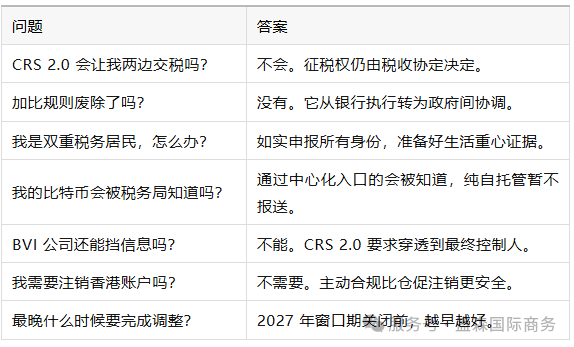

不会。

CRS 的本质是“信息交换”,不是“征税权变更”。

你的账户信息可能会被同时报给内地和香港税务局,但最终由谁征税、征多少,依然按照两地之间的《避免双重征税安排》来定。

这套规则里有明确的“谁该让着谁”的裁判标准(加比规则),不会出现两边各收一遍的情况。

不是危险,是需要规范。

CRS2.0 堵住的是“二选一”申报的漏洞。如果你过去如实申报了所有身份,影响很小;如果你过去只报一边或两边都不报,现在要主动纠正。

真正的风险不是双重征税,而是隐瞒申报带来的调查和罚款。

分情况。

只在自托管钱包里,从未与交易所交互:目前不会被报送。

在香港合规交易所交易过:2028 年起信息会被交换。

通过海外交易所但入金通道涉及香港:情况复杂,建议专业咨询。

一句话:通过中心化入口的加密资产,正在失去“隐身衣”。

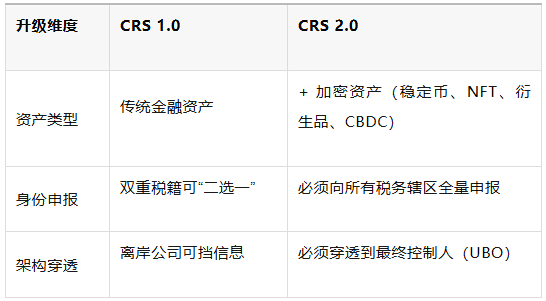

CRS(共同申报准则)是一个全球金融账户信息自动交换标准。

打个比方:

你在一家酒店(香港银行)开了房间。酒店会把你的入住信息告诉你的户籍所在地派出所(你税务居民国的税务局)。

CRS 1.0 只登记房号和姓名。

CRS 2.0 还要登记你带了什么行李(加密资产)、你有几张身份证(多重身份)、以及帮你开房的是不是你的朋友(离岸架构)。

2017 年起,香港实施CRS 1.0,主要交换:

CRS 2.0 是在 1.0 基础上的三大升级:

同时,罚则大幅提高:漏报可逐账户罚款,严重欺诈最高 50 万港元,并可刑事追责。

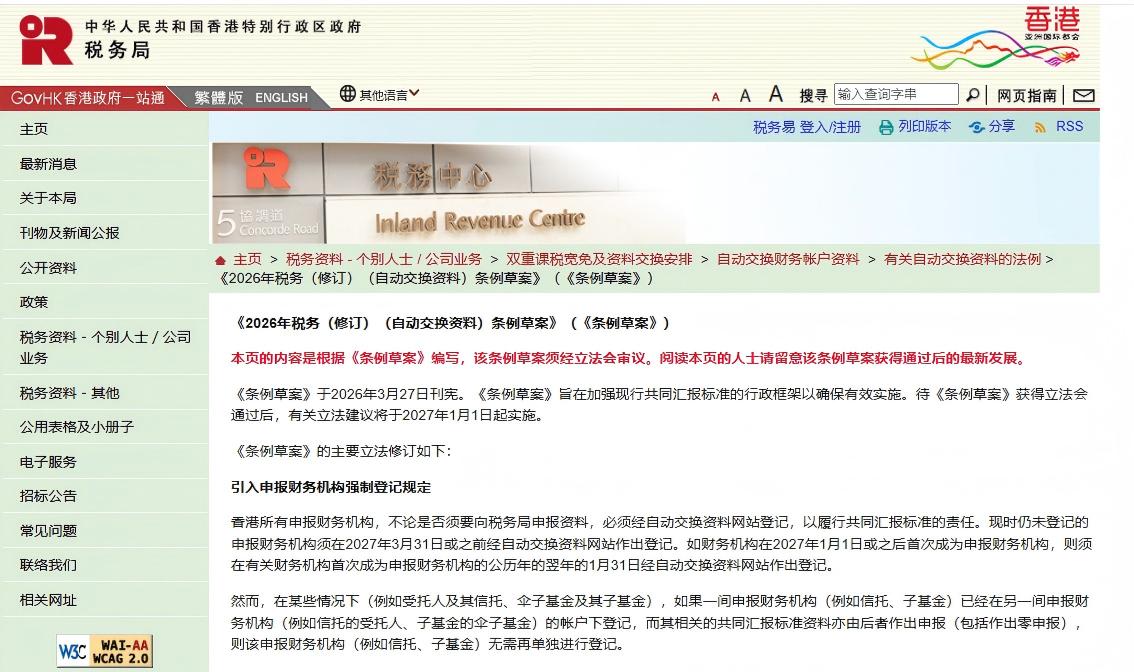

2026 年 3 月:政府刊宪发布立法草案

2026 年 4 月:提交立法会首读

2027 年 1 月 1 日:条例生效,加密资产服务商开始采集客户信息

2028 年:首次加密资产信息跨境交换

2029 年:全面执行 CRS 2.0 全量交换

全球框架已于 2026 年 1 月 1 日生效,香港正在同步推进。

以前:香港交易所买比特币、存USDT、投资NFT,税务局看不到。

现在:全部纳入金融资产定义。

哪些主体要报送?

哪些资产要申报?

一个容易被忽略的点:

即使你主要使用去中心化交易所,只要通过中心化入口(法币入金、跨链桥兑换)进行过操作,那条路径上的信息仍可能被记录。自托管钱包本身不报送,但一旦与交易所发生交互,痕迹就留下了。

以前:同时是内地和香港税务居民的人,可以在银行填表时只选“我是香港居民”,银行就不再报给内地。

现在:银行一旦发现你有多个税务居民身份,必须向所有辖区报送,不接受“只选一个”。

影响:你的账户信息会同时出现在内地税务局和香港税务局的电脑里。

但注意:信息被两边看到 ≠ 两边都征税。

征税权如何分配,依然由《内地与香港避免双重征税安排》决定。判断标准依然是“加比规则”:永久性住所 → 重要利益中心 → 习惯性居所 → 国籍

所以:加比规则没有失效,它只是从“银行柜台”转移到“政府会议室”

以前:通过BVI、开曼等离岸公司持有香港账户,金融机构只看到公司名。

现在:金融机构必须识别并登记最终控制人(UBO),即使你持有的是投资实体(基金、信托),也要向上穿透到自然人。

后果:空壳公司的“隐私屏障”彻底消失。你的个人税务信息会直接报给你的居民国税务局。

一个常见误区:

有人以为“我的 BVI 公司有独立法人资格,银行不会穿透”。

错。CRS 2.0 明确要求“看穿法律形式,识别实质控制人”。

为了让你看得更清楚,我按五种典型身份分类说明:

特征:内地居住超183天,无香港身份证,有香港账户或加密资产。

CRS 2.0 影响:

会不会多交税?

不会。内地本来就对全球收入征税,只是以前可能查不到。现在查到了,需要主动申报。

风险点:过去未申报的境外收入,可能面临补税和罚款。

应对建议:

特征:主要居住香港,未在内地住满183天,可能已放弃内地户籍。

CRS 2.0 影响:

风险点:

应对建议:

特征:两地都有居住痕迹,每年居住天数可能两边都接近或超过 183 天,持有两地资产。

CRS 2.0 影响:

真正的风险:

应对建议:

特征:注册BVI 或开曼公司,用公司在香港开户,个人是最终控制人。

CRS 2.0 影响:

应对建议:

特征:持有稳定币、NFT、加密衍生品,或在香港合规交易过。

CRS 2.0 影响:

风险点:

应对建议:

不要恐慌注销账户或仓促转移资产。按以下步骤,有序应对:

不要凭感觉。整理一份过去三年的记录:

判断标准:

列出你名下所有的:

对每一个账户,确认:

登录网银或联系客户经理,更新你的税务居民信息。

主动更新 > 被系统标记为“信息不一致”。

如果你的BVI/开曼公司:

→ 它就是“空壳”。

要么注入实质(每年增加合规成本),要么关停。

不要等到被穿透后被动应对。

建议:如果持有大量加密资产,请咨询熟悉专业人士,不要自行猜测。

CRS 2.0不是一场突袭,而是一次早已预告的全球税务透明度升级。它不会让你多交一份税,也不会让你的合法财富受损。它只做一件事:让过去那些靠信息不对称“躲”过去的安排,不再行得通。

对于合法合规的财富,透明度反而是保护,让你的税务规划有了更清晰的依据。希望这篇文章,帮你从“听说”走到了“知道”。

声明:本文内容源自网络,仅作分享参考,文章版权归原作者及原出处所有,转载请联系原作者。如涉及版权问题,请联系后台议定删除。

自2012年成立以来,盛森国际商务已陪伴 10 万 + 企业完成从内地到香港、再到全球的合规出海,提供全周期一站式服务。

为什么选盛森?

专业团队:100 + 资深财税、合规顾问,70% 成员拥有 8 年以上行业经验

双总部优势:香港 - 深圳双总部,实体运营,服务响应高效透明

合规资质:香港TCSP持牌秘书公司 + 会计师事务所,合规服务全链条

银行资源:与 30 + 国际银行深度合作,协助高效开立香港账户

经验背书:累积服务10万+企业,年审通过率100%,客户留存率超96%

全链路服务:注册、开户、审计、报税、架构搭建,一站式解决跨境难题

合规无小事,专业的事交给专业的人

咨询业务欢迎扫描下方👇客服二维码或拨打电话(15302790432,微信同号),我们将为您安排资深跨境财税顾问,提供一对一专业解读与定制方案。

请务必填写真实的个人信息,便于我们更快的与您联系